この記事は、こんな疑問を抱えている方に読んでもらうためにまとめました。

「街金って、大手とかサラ金・ヤミ金とかと何が違うの?」

「ヤミ金って、どうやって見分ければいい?」

「街金で借りる前に知っておくポイントってなに?」

主に街金についてまとめていますが、街金以外にもお金を借りる方法はあります。

”生活福祉資金貸付制度” という制度についても分かりやすくまとめたので、参考にしてください。

街金とは?

街金(サラ金)について簡単にまとめると、以下の通りです。

- 大手でも銀行でもない、中小規模の金融業者

- 大手の審査に通らなかった人でも、借りられる可能性がある

- ヤミ金とは違って、きちんと法律を守っている

- オンラインで全国対応している業者もある

大手のように全国展開をしておらず、地域密着型で活動している街金が多いです。

ただオンライン対応している街金であれば、地域に関わらず利用することも可能です。

審査基準・条件は業者によって様々ですが、システム的な ”自動審査” ではなく ”自社審査” を行います。

個人の状況によって柔軟に対応してくれるので、一般的に大手よりも審査に通りやすいとされています。

ただ、法外な金利で貸付を行う ”ヤミ金” が紛れ込んでいることもあります。

街金でお金を借りる前に、きちんとチェックしておきましょう。

※あなたがヤミ金に詳しくて、見分け方も知っているなら飛ばしてもOKです。

「街金のメリットは1つ」あたりまで飛ばしてください。

街金とヤミ金の違い

さっきも書いた通り、街金は法律を守っている真っ当な貸金業者です。

なのでヤミ金とは大きな違いがありますが、

街金とヤミ金って、違いがあまり分からない

何だかどっちも怖いイメージがある・・・

という人もいると思います。

そこで、街金とヤミ金の違いを説明します。

ヤミ金だと知らずにお金を借りてしまうのは、非常にマズいです。

ヤミ金に関わると、人生なんて簡単に狂ってしまいます。

なので少しだけ長くなりますが、ぜひ覚えておいてください。

まずは、違いを表にまとめました。

| 街金 | ヤミ金 | |

|---|---|---|

| 貸金業者への登録 | あり | なし |

| 貸金業者番号の明記 | あり | なし |

| 総量規制 | あり | なし |

| 広告の場所 | 看板など | 電柱など |

| ホームページ | あり | なし |

| 返済シミュレーター | あり | なし |

| 電話番号 | 固定電話 | 携帯電話 |

| 金利 | 年20%まで | 年365%~年1,825%など |

| 取り立て方法 | 正しい手段 | 非人道的な手段 |

貸金業者として登録されていなかったり、登録番号が明記されていなかったり、街の電柱・街灯などに広告が貼られていたり、ホームページがなくてSNS上で活動していたり、電話番号が携帯だったり・・・。

ヤミ金には、こういう特徴があります。

※ヤミ金の見分け方については、次で詳しくまとめています。

いかにも、違法な業者という感じですね。

金利はもちろん違法ですし、違法な手段で強引に取り立てすることも珍しくありません。

これから、特に大切なポイントだけまとめておきます。

それは、この3つです。

- 金利

- 取り立て手段

- 総量規制

1.街金とヤミ金の金利は約100倍も違う!

ヤミ金の金利は、街金の金利よりも圧倒的に高いです。

現行の法律(利息制限法)では、上限金利はこのように決まっています。

| 借金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万~100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

つまり50万円借りたとしたら、金利は年18.0%以下にしないといけません。

これが街金の金利です。

でもヤミ金では、異常に高い金利での貸付を行っています。

具体的には、”トイチ” から ”トゴ” とか。

10日で1割とか、10日で5割という意味です。

かなり高いことは分かるけど、法定金利とはどれぐらい違うの?

と思うかも知れません。

ではこれを金利に直してみましょう。

| 金利 | |

|---|---|

| トイチ (10日で1割) | 年365% |

| トニ (10日で2割) | 年730% |

| トサン (10日で3割) | 年1,095% |

| トヨン (10日で4割) | 年1,460% |

| トゴ (10日で5割) | 年1,825% |

利息制限法では、金利は最大でも20%でした。

それと比べると、トイチでも約18倍、トゴでは約91倍です。

これでも、あまりピンと来ないかも知れません。

なので次は、金額ベースでも考えてみましょう。

- 法定金利(年18%)・・・約507,600円

- トイチ(年365%)・・・約655,000円

- トゴ(年1,825%)・・・約1,275,000円

法定金利で借りている場合は、最大でも50万7,600円です。

1ヶ月で利息が7,600円なら、安くないけど高くもないですね。

ですが ”トゴ” では、50万円借りたら翌月に128万円近くも返済しないといけません。

ヤミ金の金利がどれだけ異常なのか、よく分かりますね。

ちなみに最近では、「トイチのヤミ金なんて良心的」と言われているので驚きです。

トゴで貸すのも珍しくないそうなので、常識ではありえない世界です。

2.ヤミ金の取り立て手段は非人道的なモノばかり

ヤミ金といえば、強引な取り立て手段も有名です。

- 深夜、早朝に何十回も電話をしてくる

- 本人や家族への脅迫

- 本人や家族の勤務先、子供が通う学校への嫌がらせ

- 近所のポストにビラを配る

- 出前、デリヘル、救急車などを呼ぶ

など・・・。

こうして見ると、「人の心はないのか?」と思えるほど悪質なものが多いです。

家族や近所も巻き込みながら、精神的に追い詰めてくるような取り立て手段ばかりですね。

本来は、ヤミ金の取り立てに屈する必要はありません。

違法業者から違法金利で借りているお金なので、元本すら返済しなくても良いとされています。

でも実際にここまでやられると、本人はとても冷静ではいられないでしょう。

そして、他のヤミ金から新しく借りてでもお金を払ってしまう。

これがヤミ金の取り立てパターンです。

ヤミ金と思われる業者には関わらず、もし関わってしまったらすぐ弁護士・司法書士に相談しましょう。

3.ヤミ金には総量規制がない

総量規制というのは、借金できる総額を制限するためのルールです。

例えば年収300万円の人なら、借入総額は100万円までにしないといけません。

”借りられる総額は年収の1/3まで” というのが、総量規制です。

それ以上借りようとしても、貸金業者の審査にはまず通りません。

これをクリアしていても、それ以外の理由で審査に通らないこともあります。

総量規制については、”なぜ1/3なのか” という疑問はあります。

でも、年収に関係なくいくらでも借りられる方が問題です。

どうせいくらでも借りられるからいいか

と考えていると借り手側のブレーキが効かなくなって、かならず大きな事故が起こるからです。

ただヤミ金では、当然のように総量規制はされません。

つまり、借りたければ好きなだけお金を借りることが出来ます。

逆に言えば、借りた人はどんどん蟻地獄に落ちて、ヤミ金の養分になってしまうという事です。

ヤミ金にハマった人は、自力でそれを抜け出すことは出来ません。

精神的に追い詰められると、自殺する可能性も十分にあります。

2024年3月にも、ヤミ金グループからお金を借りていた債務者の1人が自殺してしまうニュースがありました。

亡くなった方は、過酷な取り立てで追い込まれていたとみられるそうです。

また、カネを作るため売春行為に及んだ人もいるとのこと。

人生を台無しにするヤミ金には、関わらないことが大切です。

コラム:ソフト闇金も増えている

ここ数年で、”優しいヤミ金=ソフト闇金” という言葉を聞くようになってきました。ヤミ金なのに優しいって・・・と思いましたが、少し調べてみました。

ソフト闇金は、金利40~50%ほどで、大声を出したり暴力を振るわないヤミ金です。

こう書くと、確かに優しいように思えます。

ヤミ金の金利は、年365%~年1,825%ぐらいの事もあるので、それに比べれば可愛いレベルです。

しかも大声・暴力がないのなら、ソフトと言えなくもないかも知れません。

でも、ヤミ金とソフト闇金にも共通点があります。

- 貸金業の登録をしていない

- 利息制限法を超える違法金利で貸付をしている

- マトモな貸金業者で借りられなくなった人を食い物にしている

一言で言えば、どちらも違法業者です。

逆に、ソフト闇金の方が厄介かも知れません。

ソフト闇金は、まるで自分達のことを善人のようなフリをしています。

”ソフト闇金” で調べてみつけた業者の公式サイトには、こんなことが書いてありました。

引用:ソフト闇金ドラゴンローン

一見すると、ヤミ金よりも優しく見えるかも知れません。

困っている人に、低い金利でお金を貸しますよ!

こんな風に言われている気がしてしまいます。

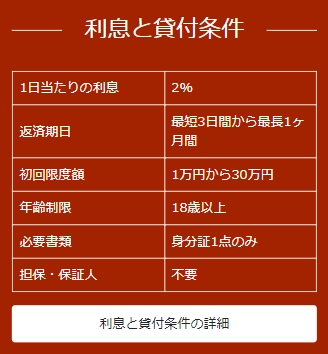

でも利息が1日あたり2%って、本当に安いんでしょうか。

1日あたり2%なら、10日あたり20%(2割)。

これって ”トニ” ですよね。

”トニ” だと、年730%の利息を払わないといけません。

ここで50万円を借りたら、翌月は81万円も返済しないといけません。

どう考えても、ここでお金を借りた人は破滅するでしょう。

こんな業者が、ここ最近で増えているようです。

自分のことを ”ソフト闇金” というような業者は、「俺って優しいから」という人よりも信用できません。

信用して破滅しないようにしてください。

ヤミ金の見分け方4つ

ヤミ金の見分け方は、この4つです。

- 貸金業者として登録されているか

- 登録番号が書かれていない

- ニセの貸金業登録番号を使っている

- 公式サイトが見つけられない

ヤミ金かどうかを見極めるのは、難しくありません。

少しネットが使える人なら、問題なく見分けることが出来るはずです。

見分け方1.貸金業者として登録されているか

ヤミ金の見分け方でシンプルなのは、”貸金業者として登録されているか” です。

真っ当に活動している街金は、必ず財務局か都道府県知事へ登録申請を行っています。

きちんと届出をしていれば、それはヤミ金ではなく街金です。

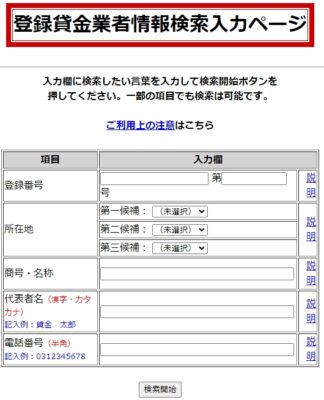

貸金業者として登録されているかは、金融庁HPで確認することが出来ます。

「登録貸金業者情報検索入力ページ」では、登録番号や所在地・商号・名称・代表者名・電話番号などで検索が可能です。

とてもシンプルで簡素な見た目ですが、分かりやすいですね。

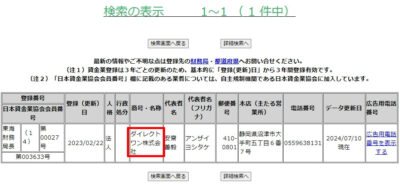

ここで検索して表示された業者は、ヤミ金ではありません。

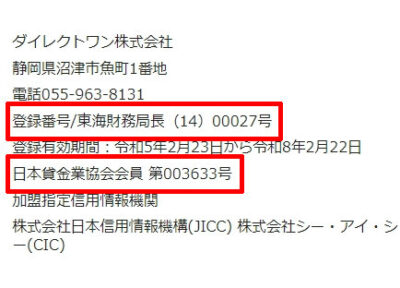

例えば、全国的に有名な街金である ”ダイレクトワン” もきちんと登録されています。

逆に、ここで検索して出てこないようなら危険です。

見分け方2.登録番号が書かれていない

これは公式サイトを見れば見分けられます。

登録番号が書かれていない場合は、まず間違いなくヤミ金です。

きちんとした街金なら、必ず公式サイトに記載されています。

例えばさっきの ”ダイレクトワン” は、このように明記されていました。

普通はこのように2種類の番号が書かれています。

1つ目は、財務局への登録番号。

2つ目は、日本貸金業協会への登録番号です。

これが書かれていない場合は、ほぼヤミ金です。

少なくとも、財務局への登録番号が書かれていない場合はヤミ金と判断して間違いありません。

見分け方3.ニセの貸金業登録番号を使っている

ヤミ金の場合は、ニセの登録番号が書かれていることもあります。

金融庁HPへ掲載されているPDFでは、このように記載がありました。

次の業者は、無登録でありながら架空の登録番号や別の登録業者の登録番号を詐称したり、実在する会社名や類似の会社名を使用して、貸付けや債権回収に関する勧誘広告等を行っていると判明したものです。くれぐれもご注意ください。

つまり、架空の登録番号を使ったり、別業者の登録番号を使っているケースがあると言うことです。

中には、すでに廃業している貸金業者の登録番号を使っているヤミ金もありました。

悪知恵が働くというか、何というか・・・。

しかも、実在する会社と似た会社名を使って騙そうとするケースも起きています。

- 本来の業者:三井住友カード株式会社

- 違法の業者:三井住友カード

- 本来の業者:ニッセン・クレジットサービス株式会社

- 違法の業者:ニッセンクレジット

- 本来の業者:岡安商事株式会社

- 違法の業者:The Okayasu Lenders Group

ケース1・2では、相手がまさかヤミ金とは思えません。

ケース3についても、「岡安商事のグループ名ってそういう名前なのかな?」と思ってしまいます。

そんな風に勘違いさせて、ローンの勧誘をしているという事です。

どのケースも、とても姑息で悪質です。

お金を借りるときは、慎重すぎるぐらい慎重になるのが良いでしょう。

それだけ、私たちを騙して違法金利で貸してやろうというヤミ金が多いからです。

見分け方4.公式サイトが見つけられない

これだけインターネットが普及している現在。

どんな企業でも団体でもHPを持つのが当然になっています。

そんな中で、公式サイトが見つからないのは明らかにおかしいです。

これは、SNS上だけで活動しているようなヤミ金にありがちな特徴と言えます。

公式サイトが見つけられない場合は、その業者は避けて他の業者を探しましょう。

番外編.別の消費者金融から紹介された

ヤミ金ではないですが、他にも要注意な業者があるので紹介します。

ある消費者金融でお金を借りようとして審査に落とされた時に、

ウチより審査が緩い消費者金融は紹介できるよ。

そこならお金を借りられるかも知れないから、連絡しておいてあげる。

と言われた場合は、要注意です。

これは、紹介屋といわれる業者です。

手口としては、こんな流れです。

「ブラックOK」「審査なしで即日融資」などと書いたDM・チラシをまく

氏名・年齢・住所・勤務先などを聞き取る

ここでは融資が出来ないことを伝える

「もう少し審査のゆるい業者がある」と言って紹介する

紹介先でお金を借りられたら、その人から紹介料を取る

この紹介料は、借入額の20~50%程度だそうです。

つまり10万円借りられたとしても、20,000円~50,000円は手数料として取られます。

これは明らかに、真っ当な業者ではありませんね。

しかも、紹介屋は基本的に何もしません。

ただあなたに、知っている業者のことを教えるだけ。

あなたの前で、その業者に連絡している ”フリ” はするかも知れません。

でも、審査に通りやすくするような口利きなんてしません。

その証拠に、「○○さんから教えてもらいました」という事は絶対に言わないように口止めされます。

つまり、紹介屋を通したからって審査に通る可能性は変わりません。

そのくせに、審査に通ったら自分の手柄にして紹介料を取ろうとします。

途中で断ろうとすれば、既にあなたから聞き出した個人情報を盾にして、しつこく食い下がってきます。

親切で教えている ”フリ” をしているだけなので、クズですね。

街金のメリットは、大手で審査落ちしても借りられる可能性があること

街金を使うメリットは、ただ1つです。

それは、”大手で審査落ちした人でも借りられる可能性がある” ということ。

これは、街金を使う上で最大のメリットです。

もし大手の審査に通るようなら、素直に大手を使いましょう。

ネット上の記事だと、他にこういうメリットも書かれています。

- 法定金利内でお金が借りられる

- 業者によっては即日融資・無利息サービスがある

でもこの2つは、大手消費者金融でも同じです。

街金ならではのメリットとは言えないので、ここでは取り上げていません。

街金と大手では審査基準が違う

街金のメリットは、”大手で審査落ちした人でも借りられる可能性がある” ということだけです。街金がお金を貸してくれる可能性があるのは、何故でしょうか。

それは、審査基準が違うからです。

街金では、大手とは違う基準で審査をしてくれます。

少し延滞してしまった事があったり、少し年収が少なかったり、少し勤続年数が少なかったりしても、借りられる可能性はあります。

これは街金が優しいからじゃなくて、生き残りのためです。

街金は、知名度という点で大手消費者金融には絶対に勝てません。

これまでお金を借りたことがない人は、まずアコム・アイフル・プロミスといった消費者金融に行きがちです。

雑居ビルにあって名前も知らない街金よりも、ずっと安心感がありますからね。

なので大手は、何もしなくてもお客さんが来ます。

あとは、厳しめの審査をクリアした人にお金を貸すだけです。

そうすれば、資金を回収できないようなトラブル(貸し倒れ)も起きにくいし、安全に利子を取れます。

でも街金は、大手と同じようにしていても生き残れません。

大手にはない ”街金ならではの魅力” があれば良いんですが、それも難しいです。

利息を下げてたら利益が出ないし、知名度を高めるためにCMをバンバン打つことも出来ません。

そこでターゲットになるのが、大手の審査に落ちた人です。

別に「大手で審査落ちした人=返済能力がない人」という訳ではありません。

中には、返済能力があると判断できる人もいます。

そういう人を見つけてお金を貸すことで、街金は生き残っています。

こういう理由で、街金と大手の審査基準は大きく違っています。

そのおかげで、大手の審査に通らなくてもお金を借りられる可能性があります。

街金のデメリットは4つ

街金を使うデメリットは、この4つです。

- 住宅ローン審査に悪影響が出ることがある

- 口コミが少なくて安心できる業者か判断しづらい

- 経営状況によっては取り立てが厳しくなることがある

- 大手にサービス面で劣ることがある

街金を使うメリットは1つだけなのに、デメリットは4つあります。

数だけを見ると、街金は使わない方が良さそうですね。

でも大手で審査落ちした人にとっては、それでも街金を使うメリットは大きいです。

あとこれらのデメリットは、影響がそこまで大きくありません。

お金を借りる街金をきちんと選べば、問題ないことがほとんどです。

ネット上の記事では、この2つもデメリットにされていました。

- 条件によっては審査に通らない可能性がある

- 大手よりも金利が高いことがある

でも私は、どちらもデメリットとは考えていません。

大手でも街金でも、審査に通らない可能性はあります。

つまり1つ目は、街金だけのデメリットではありません。

そして、どの街金も大手より金利が高いわけではありません。

それどころか、中には大手より金利が安い街金もあります。

各社の金利一覧については、後で詳しくまとめています。

では、実際に4つのデメリットについてまとめていきます。

1.住宅ローン審査に悪影響が出ることがある

1つ目のデメリットは、住宅ローンの審査に影響が出るという事です。

住宅ローンを組むためには、厳しい審査があります。

審査の判断材料になるのは、本人の返済能力や健康状態、年齢、勤続年数、返済負担率、担保価値、信用情報などです。

そしてあなたが街金を使った事は、信用情報に残ります。

信用情報とは?

信用情報というのは、あなたの金銭的な信用レベルを記録している情報です。

公共料金は延滞せずに支払っているか、クレジットカードは何枚持っているか、限度額はいくらか、カードの支払は問題ないか、組んでいるローン総額はいくらか、何社の消費者金融からいくら借りているか・・・など。

こういう情報は、信用情報に記録されています。

そしてローン会社や消費者金融・銀行は、この情報をチェックすることが出来ます。

主に貸しすぎを防止したり、返済能力を調べるのに使われます。

簡単にいうと、ローン会社が審査したときに

この人は、3年前に街金を使ってるな

大手じゃなくて街金ってことは、金銭的に苦しいのか?

と思われて審査が不利になる可能性があります。

ただ、あくまでも可能性があるというだけです。

借りた金額・現在の収入・勤続年数・ローン総額などによっては、重視されない可能性も十分あります。

そもそも、街金でお金を借りることは違法でも何でもありません。

なので、気にしすぎる必要はないでしょう。

このデメリットを回避するポイントは、”身の丈にあったローンを組むこと” です。

2.口コミが少なくて安心できる業者か判断しづらい

街金は大手と違って、口コミが少ないです。

最近はどんなモノにでもレビューがある時代なので、それをチェック出来ないのは不安でしょう。

あと口コミが少ないと、

この業者は安全なのか?

ヤミ金と繋がっていたりしないか?

厳しい取り立てをされた人はいないか?

こういった事を判断するのが難しくなります。

ただ、全国的に知られている街金なら別です。

そういう街金なら、Yahoo!知恵袋・Twitter・5chで調べると色んな口コミが出てきます。

ネット記事にも情報があるので、判断しやすいです。

このデメリットを回避するポイントは、”全国対応していて有名な街金を使うこと” です。

3.経営状況によっては取り立てが厳しくなることがある

街金は大手よりもずっと小規模で、資金力がない業者も多いです。

なので、大手よりも経営状況が悪化しやすいという体質があります。

関連する法律が改正されたり、貸したお金が返ってこない ”貸し倒れ” が続発したり・・・。

こういう場合も、経営状況は悪化しやすいです。

全国対応せずにこじんまりと活動している街金なら、特にです。

経営状況の悪化が続くと、倒産する可能性もあります。

それを避けるために、取り立てが厳しくなる可能性もあります。

とはいえ深夜に自宅に押しかけてきたり、会社にまで来られることはまずありません。

これは、貸金業法第21条できちんと決められています。

- 午後9時~午前8時の間に、電話・FAX・自宅訪問をすること

- 勤務先など自宅以外の場所に、電話・FAX・訪問をすること

- 他者から借入れて返済するように要求すること

- 家族などへ代わりに返済するように要求すること

- プライベートに関する事実を周囲へ口外すること

この第21条に違反するような取り立てをすれば、2年以下の懲役か、300万円以下の罰金か、その両方が科される可能性があります。

自分の首を絞めるだけなので、違法な取り立てをされる可能性はまずないでしょう。

このデメリットを回避するポイントは、”強引な取り立てに関する口コミがない街金を使うこと” です。

もしくは、”利用者が多くて安定していそうな街金を使うこと” です。

4.大手にサービス面で劣ることがある

大手消費者金融では、色んなサービスを受けられます。

- マイページ

- ネット申込・審査

- スマホアプリ利用

- 即日融資

- 無利息期間

- コンビニATM利用

- 自宅郵送物なし

ですが街金によっては、対応していないサービスもあります。

特に小規模な街金だと、ほとんど対応できてない事もあります。

ネット申込・審査をするためには公式サイトの整備が必要ですし、アプリを開発するのにもお金がかかります。

なので街金を使う前に、どんなサービスがあるのかを確認しておく必要があります。

ここでは、全国的に有名な街金が行っているサービスをまとめておきます。

| いつも | ダイレクトワン | フクホー | |

|---|---|---|---|

| マイページ | あり | あり | あり |

| ネット申込・審査 | 可能 | 可能 | 可能 |

| スマホアプリ利用 | なし | なし | なし |

| 即日融資 | 可能 | 可能 | 可能 |

| 無利息期間 | 60日間 | 55日間 | なし |

| コンビニATM利用 | 可能 | 可能 | 可能 |

| 自宅郵送物 | あり (同意があれば) | なし (店頭窓口の場合) | なし (コンビニ契約の場合) |

サービスだけで見ると、この中ではいつもが優秀です。

最大60日も無利息期間があるし、同意なしに郵送物を送ってくることもありません。

それ以外は、やっぱり大手消費者金融には勝てません。

ですが、マイページ機能・アプリがなくても困らないこともあります。

一人暮らしの人なら、自宅に郵送物が届いても問題ないでしょう。

なので、まず自分に必要なサービスを見極めることが大切です。

このデメリットを回避するためのポイントは、”条件をクリアしている街金を探すこと” です。

もしくは、”どれかのサービスを諦めること” です。

街金の方が大手よりも金利が低いこともある

街金は、大手消費者金融よりも金利が高くなると言われがちです。

でも街金によっては、ほとんど同じだったり、大手よりも安くなる事もあります。

実際のところはどうなのか、詳しく見ていきます。

街金と大手の金利を一覧表で比較

まず、金利(実質年率)の一覧表をまとめてみました。

黄色マーカーをしているのが大手、していないのが街金です。

| 下限金利 | 上限金利 | |

|---|---|---|

| ニチデン | 7.3% | 17.52% |

| プロミス | 4.5% | 17.8% |

| アコム | 3.00% | 18.00% |

| アイフル | 3.00% | 18.00% |

| レイク | 4.5% | 18.0% |

| セントラル | 4.8% | 18.0% |

| マイレディス | 4.8% | 18.0% |

| ダイレクトワン | 4.9% | 18.0% |

| デイリーキャッシング | 5.2% | 18.0% |

| フクホー | 7.3% | 18.0% |

| ハローハッピー | 10.0% | 18.0% |

| アロー | 15.00% | 19.94% |

| フタバ | 14.959% | 19.945% |

| いつも | 4.8% | 20.0% |

| プラン | 12.00% | 20.00% |

| アルコ | 15.0% | 20.0% |

| スカイオフィス | 15.0% | 20.0% |

この表を見て、どう感じましたか?

「大手なら最低3%で借りれるから、街金よりも安そう」

「やっぱり街金よりも大手の方が安い」

もしこう感じたなら、それは間違いです。

確かに大手だと下限金利は3%程度なので、他の街金よりも安いです。

でも、実際に3%で借りられるとは限りません。

大切なのは、適用利率(借りるときに何%の金利が適用されるか)です。

下限金利が低くても意味がない

下限金利が3%だとしても、3%で借りられるケースはほぼありません。

適用利率は、借入額に応じて変更されます。

300万円も借りてくれるなら、金利6%で貸しますよ!

10万しか借りないなら、金利18%ですね。

こんな感じで判断されて、適用利率は変わります。

つまり3%で借りられるのは、借入額がよほど大きい場合だけです。

逆に借入額が少なければ、適用利率は15%~18%になるケースが多いです。

15%~18%だったら、他の街金でも借りることが可能です。

つまり、”少額だったら大手でも街金でも金利は変わらない” という事です。

下限金利が低ければ良いというわけではありません。

上限金利が低いことは大切

下限金利がいくら低くても、そんな金利で借りられることはまずありません。

つまり、下限金利はあまり重要ではありません。

でも、上限金利が低いことは大切です。

例えば、上限金利が17%という街金があったとします。

他の街金だと15~18%ほどで借りることになりがちですが、その街金では最大でも金利は17%まで。

つまり、他の街金よりも金利が抑えやすいという事です。

今回リサーチした中では、ニチデンが良い例です。

| 消費者金融 | 金利 |

|---|---|

| ニチデン | 7.3%~17.52% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

ニチデンなら、最大でも17.52%で借りられます。

街金によっては、他の大手消費者金融よりも上限金利が低く設定されています。

なので、その分安く借りられる可能性があるという事です。

私だったら、まずニチデンを検討してみます。

街金で借りる前に確認しておくべきポイント4つ

実際に街金でお金を借りる前に、確認しておくべきポイントがあります。

それは、この4つです。

- 一時的で少額な借金なのか

- 生活福祉資金貸付制度を活用できないか

- 債務整理手続きを利用するか

- 大手消費者金融では借りられないのか

消費者金融では、”一時的かつ少額な借金” だけを借りるべきです。

「生活費が足りない」というような場合は、慢性的にお金が足りていない状況になっています。

その場合は、消費者金融以外でお金を借りるか、専門家に相談して今ある借金を減らすことを考えましょう。

またどうしても消費者金融で借りるときは、まず大手消費者金融からです。

では、1~4を順番に説明していきます。

1.一時的で少額な借金なのか

消費者金融でお金を借りるときの鉄則は、”一時的” で ”少額” という事です。

結婚式が続いてお金が足りなくなった

ケガをして医療費が必要になった

車の修理費用が必要になった

こういうケースであれば、一時的にお金を借りるのは良いと思います。

金利がかかるとは言っても、1~2ヶ月で返済するなら大きな負担にはなりません。

金利18%で20万円を借りても、1ヶ月なら3,000円の利息が付くだけです。

でも実際には、慢性的にお金が足りない人が消費者金融を使っているようです。

PressWalkerが取ったアンケートによると、生活費のために消費者金融を使った人が多かったです。

240人中、85人もいました。

「生活費のために借りる = 慢性的にお金が不足している状態」だと思われます。

金利18%で20万円を借りた場合、1年経てば20,000円以上の利息が付きます。

今でも大変なのに、お金を借りてしまうとさらに働くハメになってしまいます。

なので慢性的にお金が足りない時は、消費者金融を使うのはNGです。

そういう使い方をするには、金利が高すぎるからです。

借りたお金でその場しのぎをしても、すぐまたピンチが来ます。

その都度お金を借りていたら、借金はどんどん膨れるし、精神的にもどんどん追い込まれます。

そしたら仕事にも集中できなくなって、ますます負のループに入っていまいます。

とはいえ、

そんな事は分かってるけど、どうしてもお金が足りない

借りたくて借りるんじゃない

という方は多いと思います。

それなら、せめて消費者金融以外からお金を借りましょう。

国の制度なら、金利1.5%でお金を貸してくれます。

15%ではなく、1.5%です。

これは、消費者金融のたった10分の1です。

50万円借りて10回払いにした場合、利息がどれぐらい変わるのか比べてみましょう。

- 金利18%・・・約42,000円

- 金利15%・・・約35,000円

- 金利1.5%・・・約3,400円

金利15%だと、利息は35,000円もかかります。

でも金利1.5%なら、利息はたった3,400円です。

これなら、金利負担のせいで生活が苦しくなることは避けられそうです。

極端にいえば、消費者金融はドラッグと同じです。

非常時には薬として有効活用できますが、普段から使っていると中毒になります。

それがないと生きていけなくなると、自分から逃げることも出来ません。

借金中毒になるということは、消費者金融の食い物になるということ。

必死に ”消費者金融のカネ儲け” のために働くことになります。

それがイヤな人は、落ち着いて考える時間をなんとか作りましょう。

2.生活福祉資金貸付制度を活用できないか

消費者金融を使う前に、”生活福祉資金貸付制度” を活用できないか確認しましょう。

これは名前の通り、生活を経済的に支えるためのお金を貸してくれる制度です。

借金をし続けるのがダメな事ぐらい分かってる

でもどうしてもお金が足りない

という方におすすめです。

何故かというと、金利がかなり低いからです。

さっきも書いたとおり、金利は1.5%。

場合によっては無利子になります。

これなら、消費者金融よりもずっと負担を抑えることが出来ます。

ただ制度について詳しく説明しようとすると、それだけで記事が1つ出来てしまいます。

なのでここでは、要点だけ説明していきます。

所得が低い人や高齢者・障害者の生活を支えるために、経済的な支援をする制度です。

- 生計を立てるうえで必要になる費用

- 介護・通院などにかかる費用

- 子供の学費・授業料などにかかる費用

- 不動産を持っている高齢者の生活費

このように色んなパターンでお金を借りられます。

金利については、連帯保証人がいれば無利子、連帯保証人がいなくても年1.5%という低水準に設定されています。

これは、お金を借りる理由とその人の状況によります。

なのでここでは、いくつか例を挙げて紹介します。

| 内容 | 上限金額 |

|---|---|

| 生活再建までに かかる生活費 | 月20万円 (原則3ヶ月) |

| 滞納している 公共料金の支払い | 60万円 |

| 債務整理をする ための費用 | 60万円 |

| 住宅の増改築・補修を する費用 | 250万円 |

| 冠婚葬祭に 必要な資金 | 50万円 |

| 介護・障害者 サービスの利用費 | 230万円 |

| 緊急で一時的に 生計維持するための費用 | 10万円 |

| 高校・大学・専門学校の 入学に必要な費用 | 50万円 |

| 高校で教育を 受けるための費用 | 月3.5万円 |

| 大学で教育を 受けるための費用 | 月6.5万円 |

| 短大で教育を 受けるための費用 | 月6万円 |

生活福祉資金を貸付対象となるのは、以下の世帯です。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

では、”低所得世帯” ってどれぐらいの年収なんでしょうか。

あくまでも目安ですが、独身世帯なら年収100万円程度です。

※市町村民税がかかっていない世帯なら、お金を借りられる可能性が高いです。

ここから個人の状況も考えて、最終的に審査が行われます。

ですが、職に就いていなくて返済能力がない人はお金を借りられません。

その場合は、生活保護など他の制度を検討しましょう。

条件さえ満たしていれば、生活福祉資金を借りることは難しくないと言われています。

ただ以下のケースに該当すれば、審査に落ちる可能性が高いです。

- 多重債務を抱えている

- 生活保護を受けている

- 他にも公的制度を利用している

- ホテル・ネカフェ生活をしていて住所が確定していない

- 定期的な収入がない

「1」にもある通り、銀行・消費者金融からお金を借りていると審査に落ちる可能性が高まります。

なので生活福祉資金を借りるなら、”業者でお金を借りる前” がベストです。

ただ、すでに借りてしまっている場合でも、債務整理の手続き費用に困っているならお金を借りられる可能性があります。

この場合は、”一時生活再建費” の貸付対象となる可能性があります。

申込からの一般的な流れは、以下の通りです。

- 地域の社会福祉協議会で、生活福祉資金貸付制度を利用したいことを伝える

- 年収・家計状況などの聞き取りを受ける

- 貸付をする必要があると判断されれば、必要書類を記入する

- 1ヶ月ほどの審査期間を経て、通知が届く

- 審査に通過すれば、社会福祉協議会に行って借用書に記入する

- お金を借りられる

状況によっては、近隣の自立支援支援機関での聞き取りが必要になるケースもあります。

その必要があれば、社会福祉協議会から自立支援支援機関に取り次いでくれます。

見ての通り、生活福祉資金貸付制度を利用する場合は少し手間がかかります。

でもその手間をかけないと、”消費者金融のための働きアリ” になってしまうかも知れません。

お金を借りる前には、まず冷静に考えられる時間をなんとか作りましょう。

そして生活福祉資金貸付制度を使えそうなら、一度社会福祉協議会の窓口に行ってみてください。

3.債務整理手続きを利用するか

- すでに借金を抱えている

- そのせいで慢性的にお金が足りない状況になっている

こういう場合は、債務整理をするのもアリです。

債務整理というのは、弁護士・司法書士に依頼して進めていく手続きです。

とはいえ、債務整理をやろうとしても、

借金のことを相談するのは抵抗がある

何だか怒られそうな気がして気が進まない・・・

こう感じてしまう人は多いと思います。

でも、実は債務整理をしている人は数多くいます。

このあと説明している ”任意整理” という手続きは、推定で年間200万人以上が利用しているとされています。

東京都の人口は約1,400万人なので、毎年7人に1人が利用している計算となります。

つまり、借金問題について相談している人はあなただけではありません。

そして、借金問題について相談される事にも専門家は慣れています。

なので気にしすぎず、まずは相談からしてみるのが良いと思います。

債務整理には、大きく分けて3つの手続きがあります。

- 任意整理

- 個人再生

- 自己破産

手続きによって、減額できる借金額と、手続きにかかる費用・時間が違います。

例えば ”任意整理” では、借りている借金の金利をカットしたり、返済期限を伸ばすことが出来ます。

あくまでも例ですが、これぐらい減額できる可能性があります。

例1)

- 借金総額:93万円 → 84万円

- 毎月の返済額:6万円 → 1.4万円

- 金利:年18%

例2)

- 借金総額:205万円 → 180万円

- 毎月の返済額:9万円 → 3万円

- 金利:年15%

このケースをみて分かるように、任意整理をしたからといって借金が50万円も100万円も減るわけじゃありません。

でも、毎月の返済額はかなり大きく減っています。

毎月9万円が3万円になれば、6万円も浮きます。

これだけ減額されたら、精神的にも経済的にもかなりの余裕が生まれるはずです。

しかも、専門家に任意整理を依頼した時点で借金の催促もストップします。

そして、借金の返済も一時的にストップします。

つまり、催促・支払いに追われることがなくなります。

これなら、ちょっと一息つく事もできそうですね。

任意整理の手続きは、専門家と貸金業者が交渉をするだけ。

裁判なんかも無いので、ハードルが低いのも魅力です。

ちなみに手続きにかかる金額は、貸金業者1社につき約4万円ほどです。

具体的にどの手続きを利用するのかは、専門家の判断に任せることになります。

でもまずは相談してみないと何も分からないし、不安も解消されません。

いきなり訪問・電話をするのはハードルが高ければ、減額診断シミュレーターを使うという方法もあります。

4.大手消費者金融では借りられないのか

- ”一時的かつ少額” なお金を借りたい

- まだどこからもお金を借りていない

こういう場合は、まず大手消費者金融です。

大手消費者金融で借りられるようなら、そちらで借りましょう。

その理由は、”無難だから” です。

例えば、住宅ローンです。

街金の利用履歴があると、住宅ローン審査に落ちやすくなると言われています。

もちろん借りた金額・現在の収入・勤続年数・ローン総額などによっては、関係ないことも十分あります。

でも審査に落ちる可能性が高くなるなら、出来れば避けておきたいところです。

それを不安に感じるようなら、街金を使うのは止めておくのが良いでしょう。

そして、ヤミ金との繋がりです。

街金によっては、ヤミ金との裏で繋がっていたり、経営状況が悪化したことで強引な取り立てをしてくる可能性もあります。

でも大手消費者金融なら、ヤミ金と繋がることにこそリスクがあります。

発覚すれば会社としての存続が危うくなるし、国民からの信用も一気に失います。

なので、ヤミ金との関わりは持たないはずです。

もちろん、最初から街金を利用することも出来ます。

でもその場合は、分からない事はネットで調べたり口コミを見ながら自分で理解・解決していく必要があります。

それを面倒だったり不安に感じる方は、まず大手消費者金融を利用しましょう。

街金に関するQ&A

最後に、街金に関するよくある質問をまとめておきます。

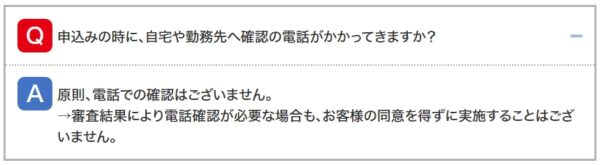

本人確認はある?

街金でお金を借りるなら、本人確認は必須です。

利用出来る本人確認書類の一覧としては、以下のような物があります。

- 運転免許証

- 健康保険証

- マイナンバーカード

- 住民基本台帳カード

- 在留カード

- パスポート

街金によって異なる場合もあるので、念のため確認してください。

在籍確認はある?

街金では、”在籍確認あり” が一般的です。

| 在籍確認 | |

|---|---|

| ニチデン | あり |

| セントラル | 原則あり |

| マイレディス | 不明 |

| ダイレクトワン | 原則あり |

| デイリーキャッシング | 不明 |

| フクホー | あり |

| ハローハッピー | あり |

| アロー | あり |

| フタバ | あり |

| いつも | 原則なし |

| プラン | 原則あり |

| アルコ | 不明 |

| スカイオフィス | あり |

上記は2024/08/20時点の情報です。

すべて公式サイトを参考にしました。

14社の街金についてリサーチしましたが、”いつも” だけは原則なしという結果でした。

もし在籍確認が必要になっても、勝手に会社まで連絡してくることはありません。

”いつも” では、社員証・名刺などによる在籍確認を実施しているようです。

街金でお金を借りると会社にバレる?

会社にバレやすいのは、やっぱり在籍確認のタイミングです。

ただ、こういう配慮がある街金ならバレる可能性は低いでしょう。

- 自分へ連絡した上で会社へ連絡してくれる

- 会社へ連絡してくる日時を事前に教えてくれる

街金では、在籍確認を行うのが一般的です。

でも在籍確認の電話連絡を自分で取ってしまえば、会社にバレることはまずありません。

1・2のような配慮があれば、かかってくる電話を自分で取ることが可能です。

ちなみに、会社名を名乗らずに在籍確認してくれる街金は多いです。

これなら即バレする事はないでしょうけど、電話を取った人に気付かれる可能性はあります。

なので会社に絶対バレたくない方は、こういう街金を選びましょう。

| 街金 | 特徴 |

|---|---|

| いつも | 原則、在籍確認なし |

| セントラル | 方法について相談可 |

街金でお金を借りると家族にバレる?

家族にバレやすいのは、自宅に郵便物があるケースです。

封筒に街金の名前が書いてあれば、中を見なくても一発でバレてしまいます。

会社名がそのまま書かれていないとしても、書かれている会社名をググったらバレる可能性は高いです。

バレたくない方は、こういう街金を選びましょう。

- 無人機・アプリ等を使った申込ができる

- 店頭取引ができる

こういったケースでは、自宅への郵送物がナシになる事がほとんどです。

とはいえ、店頭取引をするには近くに窓口がないとダメです。

街金は地域密着型なので、窓口に行くのは少しハードルが高いですね・・・。

なので、家族にバレたくない方はこういう街金を選ぶのが良いでしょう。

| 街金 | 特徴 |

|---|---|

| いつも | 同意がなければ 郵送なし |

| フクホー | コンビニ契約なら 郵送なし |

| アロー | アプリ利用なら 郵送なし |

借金返済の取り立てはある?

街金への返済が遅れているなら、取り立てをされる可能性もゼロではありません。

でもよほど悪質でない限り、直接取り立てされることはないでしょう。

取り立てするには、色んな障害があるからです。

まずあなたの自宅まで行くのに、時間・人件費・移動費がかかります。

しかもヤミ金とは違って法律に縛られているので、強引な取り立ては出来ません。

なので、無理矢理お金を回収することも出来ません。

なので、街金から取り立てされる可能性はかなり低いです。

もし返済が難しい場合でも、取り立てをされないための対処法はあります。

- 事前に電話して、返済が遅れてしまう事を伝える

とてもシンプルな方法ですが、事前連絡をしているかどうかで大きく変わります。

相手も人間なので、信用を失うような行為はNGです。

たった1日だけでも、返済が遅れてしまう場合は連絡を入れておきましょう。

さきに事情を説明していれば、街金が取り立てしてくることはまずありません。

その上で、返済できそうな日にちを伝えておきます。

1ヶ月ぐらいであれば待ってくれる街金も多いです。

街金の審査は甘い?

街金と大手の審査を比べると、街金の方が甘いと言われることはあります。

大手と比べて、街金では柔軟性の高い審査をしてくれるからです。

なので、大手では審査に通らなかった方でもお金を借りられる可能性はあります。

ただ以下の条件に当てはまる場合は、審査に通る可能性は低くなります。

- 総量規制に引っ掛かっている(年収の1/3以上を借りようとしている)

- ブラックリスト状態になっている

審査がない所もある?

大手でも街金でも、審査がないという事はあり得ません。

大手では、あなたの信用度を自動的に審査するシステムがあります。

そのため審査にかかる時間は短いですが、しっかり詳しく審査をされています。

街金では、融資担当者によって審査が行われています。

年収や職業・勤続年数・借入額・返済実績などを総合的に判断します。

審査がなくてすぐ借りられるような業者がもしあるとすれば、ヤミ金ぐらいでしょう。

即日融資は受けられる?

即日融資ができる街金は多いです。

今回リサーチした街金だと、このような結果になりました。

| 即日融資 | |

|---|---|

| ニチデン | 可能(14時まで) |

| セントラル | 可能(平日14時まで) |

| マイレディス | 可能(平日14時まで) |

| ダイレクトワン | 可能(時間帯による) |

| デイリーキャッシング | 可能(時間帯による) |

| フクホー | 可能(時間帯による) |

| ハローハッピー | 不明 |

| アロー | 可能(時間帯による) |

| フタバ | 可能(平日14時まで) |

| いつも | 可能 |

| プラン | 可能 |

| アルコ | 可能 |

| スカイオフィス | 可能(14時まで) |

ほとんどの街金で即日融資が可能となっていました。

ただ受付時間にもよりますし、金額・条件によっては審査に時間がかかることもあります。

自社審査ってどういう審査?

街金では、大手と違ってスコアリングシステムを使った自動審査をしていません。

街金の自社審査では、融資担当者が一人ずつ細かくチェックしています。

なので大手では審査に通らなかった人でも、街金ではお金を借りられる可能性があります。

具体的な審査基準は街金によって異なりますが、下記のような項目は必ずチェックしています。

- 申込条件(年齢、定期収入の有無など)

- 収入状況(現在の年収、勤務先、勤続年数など)

- 借入状況(現在の借金額、ローンの有無、カード利用額など)

これらをチェックした上で、人の目で審査を行います。

場合によっては、個人の状況を考慮した柔軟な対応をしてくれる事もあります。

街金で借りるための必要書類は?

街金によって必要書類は異なります。

ですが一般的には、本人を確認するために書類と、収入を証明するための書類が必要となります。

本人確認書類については、場合によって2点必要になることもあります。

- 運転免許証

- パスポート

- マイナンバーカード

- 住民基本台帳カード

- 住民票

- 健康保険証

- 在留カード

など。

収入証明書類については、直近のものを用意しましょう。

- 源泉徴収票

- 給与明細書(直近2~3ヶ月分)

- 支払調書

- 所得証明書(課税証明書)

- 確定申告書

- 青色申告決算書

- 納税証明書

- 納税通知書

- 年金通知書

など。

他社での借入があっても借りられる?

街金では、他社の借入があっても借りることは可能です。

ただ、借入額が大きければその分審査が厳しくなったり、借りる事が出来なくなります。

収入状況とあわせて考慮して、最終的な審査が行われます。

特に注意が必要なのは、総量規制です。

総量規制とは?

総量規制は、借金できる総額を制限するためのルールです。

例えば年収300万円の人なら、借入総額は100万円までにしないといけません。

”借りられる総額は年収の1/3まで” というのが、総量規制です。

これは1社からの借入ではなく、他の貸金業者から借入している金額も合算して計算します。

それ以上借りようとしても、貸金業者の審査にはまず通りません。

総量規制に該当する場合は、まず借りることは出来ません。

貸してくれるとすれば、ヤミ金ぐらいでしょう。

他で延滞していても借りられる?

他の消費者金融などで延滞している場合、借りることは難しいです。

他社への返済が遅れている場合は、その情報が ”信用情報機関” という所にきっちり残っています。

そしてそれは、他の街金でもチェック出来るようになっています。

そうなると、他の街金からはこのように思われてしまいます。

この人には返済能力がなさそうだ。

もしかして、そもそも返済する気がないのか?

こうなると、他の消費者金融から新たにお金を借りるのは難しいでしょう。

特に、2ヶ月以上も返済が遅れている場合はかなり厳しい状況です。

返済が2ヶ月以上遅れると、ブラックリスト状態になるからです。

延滞している借金があれば、まずそちらを返済してから借入をしましょう。

返済するためのお金がない場合は、その問題を根本から解決できる方法を考えましょう。

家族や友人にお金が借りられないなら、専門家を頼ることも大切です。